Federal Rezerv Sistemi nedir?

Federal Rezerv Sistemi nedir sorusunun yanıtını bu yazımızda bulacaksınız. 2008 krizinden bu yana Federal Biriki ve kısaltması ‘fed'i fazlaca daha fazlaca duyar olduk. Gelişmiş ve gelişmekte olan ülkelerin hepsi artık kendi merkez bankalarının politikalarına ilâveten Fed'in söylem ve eylemlerine de dikkat kesiliyor. Bizde de Fed'in TCMB'nin arkasından adeta ülkenin ikinci merkez bankası konumuna yerleştiğini söylemek mümkün. Bu durum merkez bankalarının fazlaca azca sorgulanan ‘tadı politika egemenlikleri' ile küreselleşmenin birlikteliğinin bir sonucu. Dolayısıyla, Fed'in geçmişten günümüze iyi mi bir hikâyesi olduğuna bakmanın sağlam bir öne sürülen sebebi vardır. (ABD'de federal bürokratik kurumların hepsine özetlemek gerekirse ‘Fed' denir, bu yüzden oldukça yaygın karşılaşılan ‘FED' şeklindeki yazım hatalıdır).

Fed Aralık 1913'te kuruldu. Müdahaleci iktisat anlayışı bir merkez bankasına gerekseme duyduğuna ABD'yi ikna etmişti. Amaç ekonomik dalgalanmalar sıkıntısından kurtulmak ve istikrarla büyüyen bir ekonomiye haiz olmaktı. Fazlaca geçmeden I. Dünya Savaşı başladı ve bu başlangıç insanoğlunun şimdiye kadar haiz olduğu en başarıya ulaşmış parasal sistem olan ‘Internasyonal Klâsik Altın Standardının” sonunu işaretledi. Bir merkez bankasının kuruluşu ve altın standardının sonu ABD'nin 20. Yüzyılı ekonomik dalgalanmalarla dolu geçirmesini elde eden gelişmelerdi aslına bakarsak.

Fed 1920'ler süresince tüketici fiyat endeksindeki bir istikrarın aldatıcılığına kapılarak, büyümeye yer açmak bahanesiyle büyük bir parasal genişlemeyi icra etti. Sonuçlanan balon Ekim 1929 Borsa Çöküşü ile sönmeye yüz tuttu. Fakat sonraki süreç Fed'in de katkıları ile oldukca daha acılı olacaktı. Para arzındaki averaj 3 yıl süresince devam eden 3'te 1 oranındaki çöküşe Fed seyirci kaldı. Bunalım süresince dokuz binden fazla banka kapılarına kilit vurdu. Bu astronomik rakamın sebebi Şube Bankacılığı (unit banking) sistemiydi. Bankaların yeni şubeler açarak coğrafi yayılma yardımıyla kredi ve mevduat riski dağıtımı yapmalarının önü kesilmişti. Bir kere kurulan banka oturmuş olduğu yerde kalmaya, tüm yumurtalarını tek bir sepete koymaya mecburdu. 1930'ların Yeni Düzey (New Deal) tedbirleri ücret ve fiyat katılıklarının yapay surette ve şiddetli bir halde artışına niçin oldu. Bu yüzden, piyasa aktörlerinin daralan para arzına intibak sağlama kabiliyeti kısıtlandı. Bir tüm olarak Şube Bankacılığı ve Yeni Düzenin engelleme, komuta ve denetim ekonomisi para arzındaki büyük çöküşle birleştiğinde “Kötü” olarak başlamış olan deflasyon “Çirkine” dönüştü ve Büyük Buhranı “Büyük” gerçekleştiren aslolan hastalık, kapsamlı koordinasyon bozuklukları yargı sürdü. Bir yanda dağ şeklinde biriken üretim fazlalıkları vardı, diğeri yanda karşılanamayan talep sebebiyle uzadıkça uzayan insan kuyrukları. Oysa, liberal ekonomi paradigması uyarınca, Fed'in yapması gereksinim duyulan şey Bagehot Kuralını takip ederek para arzı çöküşünü engellemekti.

Seneler sonrasında Milton Friedman Fed'in bu eylemsizliğinin sorumluluğunu direkt Hayek ve Robbins'e yönelik bir itham ile Avusturyacı iktisada yıktı. Onun bu hatasını 2000'li yıllarda yayınladığı üç ciltlik Fed'in Bir Zamanı isminde eserinde halleden kişi ise bizzat Şikago Okulundan Allan H. Meltzer oldu. Ücret ve fiyat katılıklarının varlığına rağmen parasal eylemsizliği öğütleyen Gerçek Harcamalar (Real Bills) doktrini devrin Fed yönetimindeki başat paradigmaydı. Bilâkis, Hayek ve Robbins'in para arzı çöküşü kaynaklı deflasyona karşı politika önerisi Bagehot'unki ile oldukça yakındı.

Bitmek bilmeyen Bunalım II. Dünya Savaşı ile birleşti. Ekonomik normale dönüş yalnız cenk sonrasında mümkün olabilirdi. Savaşın direkt ekonomik denetim ve müdahale tedbirleri öncekilerin üstüne oturdu. Cenk süresince Fed savaşın finansmanına desteğin ötesinde pek bir şey yapmadı. Zaferin arkasından cenk makinesi söküldü. Savaşın komuta ve denetim tedbirlerinin terk edilmesi, baştan sona askeriyenin gereksinimlerine nazaran düzenlenmiş olan ekonominin tekrardan sivil tüketicinin gereksinimlerine nazaran üretime dönmesini elde etmiş oldu. Bu büyük bir intibaktı, engellenmediğinde piyasaların kuvvetli bir yeni koşullara adapte olma kabiliyetine haiz bulunduğunu gösteriyordu. Bretton Woods'un elde etmiş olduğu nispî parasal istikrarın da katkısıyla refah geri döndü. Aslolan işine geri dönen hususi ekonomi harp sonrası refahın aslolan nedeniydi. Fed'e biçilecek pek bir saygınlık yoktu.

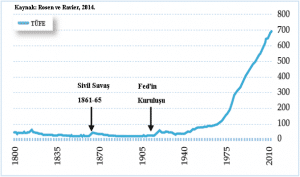

15 Ağustos 1971'de Başkan Nixon altın gişesini kapattı. Doların ve diğeri para birimlerinin altın ile son bağlantısı da koptu. Bretton Woods'un da sonu geldi. Paranın zamanı piyasalara, insanlara ilişik hususi paranın ‘devletleştirilmesi' tarihiydi. Fed artık altının mirasına tamamen haiz olabileceğini düşündü. 1970'lerin stagflasyonuna, şu demek oluyor ki enflasyon ve durgunluğun sinir bozucu birlikteliğine giden yol döşendi. Artık kıymetini tamamen devletin yasal ödeme aracı yasalarından alan ‘fiat/karşılıksız devlet paraları' hayata gözlerini açtı. Bu gelişme Fed'in bir enflasyon makinesine dönüşmesine sebep oldu. Son 210 senelik dönemde doların satın alma gücündeki yıpranmayı gösteren grafiğimizde de görüldüğü suretiyle, 1800'ler ile Fed'li 1900'lerin içinde devasa bir fiyat istikrarı farkı vardır. 1861–1865 sürecinin Sivil Harp enflasyonu bile resmin bütünü içinde bir asla benzer halde durmaktadır.

Amerikalılar 1913'te 1 $ ile alabildikleri mal ve hizmetleri günümüzde averaj 21 $'a alabilmektedir. Doların satın alma gücü 1913'teki değerinin % 5'ine düşmüştür. Ve bu satın alma gücündeki çöküşün büyük kısmı 1971'den sonrasında gerçekleşmiştir. Ekonomik dalgalanmaların sayısında ve şiddetindeki bir azalmanın Fed'in varlığına rağmen gerçekleşmemiş olması da elbet eşit öneme haizdir.

Fed'in 1971'den sonraki tarihini ‘Büyük' kelimesi ile başlamış olan ifadelerle özetlemek mümkündür. Büyük Enflasyon – Büyük Dezenflasyon – Büyük Moderasyon – Büyük Sapma – Büyük Durgunluk.

Fed'in ürettiği enflasyon 1971'de Altın Gişesinin kapanması sonrasında dik bir tırmanışa geçti. Bu yüzden son 45 yılda doların satın alım gücü % 83'lük benzer halde sarsıcı bir oranda azaldı. Bunun altında doların değerinin artık tamamen Fed'in insafına bırakılması yatmaktadır. Bu tadı idarenin öne sürülen sebebi fiat/karşılıksız para ile daha başarıya ulaşmış bir ekonomik performansa ulaşılacağı şeklindeki iddia idi. Merkez bankalarının güya bilimsel ve bağımsız yönetimi, şu demek oluyor ki para arzı ayarlamaları ve faiz oranı manipülasyonları en sonunda bir fiyat kontrolüydü. Toplumcu hesaplama tartışmasının parasal politika implikasyonları tamamen göz ardı edildi. “Klâsik Altın Standardı – Altın Mübadele Standardı – Bretton Woods Sistemi – Küresel Pür Fiat Para Sistemi” sıralamasındaki uzun soluklu dönüşüm altın standardının kötü ekonomik performansı sebebiyle gerçekleşmedi. David Hume'un uyardığı şekilde aşama aşama ilerleyen bir özgürlük kaybı ve devletleştirme süreciydi bu.

Devletler bir taraftan altın standardının itibarından yararlanmak istediler. Diğeri taraftan altın standardının kurallarını ihlal etmede bir fazlaca inatçı oldular. İnatçı oldular şu sebeple bu sayede altın standardının şart koştuğu mali disiplini gevşetebiliyorlardı. Uyulmayan kuralların negatif neticeleri kural ihlallerine değil altın standardının kendisine satmaca edildi. Paranın altınla bağları her aşamada birazcık daha azaltıldı. 15 Ağustos 1971'de bu bağ artık iyice paslanmış ve aşınmıştı. Sonuçta Mises'in Geriyeçekim Teoremine (Regression Theorem) dayalı olarak İleriyeçekim Teoremini (Progression Theorem) yazan Murray Rothbard haklı çıktı. Fiat devlet parası kendisini süre bakımından önceleyen bir kıymetli metal paraya yaslanmak zorundaydı. Bu zamanlama olmadan insanların devletin kâğıt parasına kıymet isnat etmeleri mümkün değildi. Bugünün fiat para birimleri kötü ve hayırsız birer mirasyedidir. Ne hikmetse bugün bile, merkez bankacıları bilançolarının varlık tarafında altın bulundururlar ve buldukları her fırsatta altın biriki miktarını artırmaya çalışırlar, kamuya yaptıkları açıklamalarda altını artık itibarsızlaştırmaya çalışmalarına rağmen.

1970'ler yeni ve eşi benzeri görülmemiş bu parasal sistemde ne yapacağını bilemeyen Fed'in kararsızlıkları ile harcandı. Bu kararsızlıklar devrin karakteristiği oldu ve bu yüzden de devrin politikaları (yada tutarsızlıkları) dur–kalk (stop–go) para politikası olarak adlandırıldı. Bu kararsızlığın altında Fed'in Phillips Eğrisini kılavuz edinmesi yatıyordu. Phillips Eğrisi daha yüksek bir enflasyon oranının daha yüksek bir istihdam oranını getireceğini öne sürüyordu. 70'lerin sonunda belirgin şekilde anlaşıldı ki bu şekilde bir bağlantı yoktu. Yüksek enflasyona rağmen yaşanmış olan derin durgunluk Fed'i çirkin yüzlü stagflasyon ile tanıştırdı. Ve Paul Volcker'ın Fed'in başına gelmesi ile Büyük Enflasyon yerini Büyük Dezenflasyona bırakmaya başladı. Volcker enflasyon karşıtı politikası ile ABD'nin tekrardan gelişme yoluna girmesini elde etmiş oldu. Sırada fiat para periyodunun nispeten başarıya ulaşmış kısmı Büyük Moderasyon vardı. 1980'ler ve 90'lar süresince, Fed'in Taylor Kuralını takip etmesiyle birlikte, gelişme oranları güçlü ve istikrarlı oldu. Dalgalanmalar sayıca azaldı ve hafifçe şiddette atlatıldı. Büyük Moderasyon süreci, fazlaca fakat oldukca tartışmalı olsa da, 70'ler ve 2000'lerle kıyaslandığında kesinlikle bir başarı zamanıdır. Ve bu nispî başarının altında kurallara dayalı politika icrası, başka bir deyişle liberal politika icrasına doğru bir ‘yaklaşma' yatmaktadır. Ne yazık ki 2000'li yıllarda Büyük Sapma başladı. Fed Taylor Kuralının önerisinden saparak gerçek faiz oranlarını negatif seviyelere düşürdü ve önemli bir süre de orda tuttu.

Fed Büyük Sapma ile konut balonuna üfleyen aslolan adam oyuncu olmuştu. Yetmedi, 2008'deki çöküş aşamasında işleri daha da kötüleştirdi. İflas edemeyecek kadar büyük (too big to fail – TBTF) doktrinine istinaden, Bear Stearns ve AIG benzer halde kuruluşların batmasını engelledi. Fakat sıra Lehman Brothers ve Washington Mutual'a erişince bunu yapmadı. Bu politika çelişkisi belirsizlik sorununu ağırlaştırdı. Anlaşılan o ki TBTF bir öğreti bile değildi. Bir halde korunmaya kıymet bulunan ‘ayrıcalıklıları' seçerken Fed'in keyfiyetini perdeleyen ve bu keyfiyeti mümkün kılan kullanışlı bir dogmaydı. Fed'in korunacak kurumları tespit ederken neye nazaran hareket etmiş olduğu halen bir gizemdir, gelecekteki benzer durumlarda ne yapacağı da.

2008 sonrası nihai kredi mercii fonksiyonunun icrasında Fed birbiri ardına gelen niceliksel gevşeme turlarını icra etti. Walter Bagehot'un “sağlam teminatlar karşılığında ceza verici faiz oranları ile yalnız likidite sıkışıklığı içindeki batık olmayan aktörlere ödünç ver” şeklindeki klâsik nihai kredi mercii dokrininin orijinal prensiplerini gene çiğnediği için, Fed sonuçlanan Büyük Durgunluğu derinleştirdi ve süresini uzattı. Fed'in 2008 sonrası politikalarının detaylı empirik incelemelerini gerçekleştiren Jeffrey R. Hummel ve Robert L. Hetzel “parasal gevşeme” ifadesinin aldatıcılığını dile getirmişlerdir. Fed bilançosunu birkaç trilyon dolar şişirmiştir. Fakat M2 para arzı artışı 2008'in sonundan 2010'un ortalarına kadar aşırı yavaş kalmıştır. Hetzel'e bakılırsa bu yavaşlık “averaj olarak daraltıcı bir para politikasına” işaret etmektedir. Hummel kendi incelemesi ile bu sonucu teyit eder, Fed'in kriz sonrası eylem ve müdahaleleri, “eğer adlandırmak gerekirse, bir niceliksel daraltmaya daha yakındır.” Fed, Bagehot'un önerisinin aksine, batık firmalara ödünç imkânları sağlayarak onları iflastan korumuştur, hükümetin borçlanma senetlerinin en büyük alıcılarından olarak devlet borçlarını monetize etmiştir. Bankalarla meydana getirilen işlemler üstünden ek olarak kredi tahsis işine de dolaylı yoldan müdahil olmaktadır.

Kısacası, ilkin bir enflasyon makinası olmasına izin verilen Fed orada durmamış, 2008 sonrası dönemde ekonominin kazanan ve kaybedenlerini belirleyen bir tür çağıl merkezi planlama devine dönüşmüştür. Bu durum ABD ve dünyanın ekonomik geleceği için iyi bir haber değildir.

j.p. morgan, “ABD'yı icra eden adam”

Tarih salaklığın bulaşıcı olduğuna dair sayısız örnekle dolu olsa da, araya giren bazı insanoğlu seyir defterine derin değişimler bırakır. Aradan geçen süre, bu sıradışı insanların izlerini silikleştirir, hatırlanmalarını zorlaştırır. Oysa onlara kimi zaman gelen bir haberde, kimi süre girdiğiniz bir binada dolaylı olarak rastlarsınız. Bugün anlayabilmenin yolu onların kim bilir istemeden açmış olduğu, bugün çaresiz (durulması yasak) otobanlara dönüşmüş patikalardır. İşte John Pierpont (J.P.) Morgan'ın öyküsü de bu şekilde adım atar. J.P. 1837'de Connecticut'da doğar, genç yaşlarında yakalandığı romatizma hastalığı yürümesini birazcık güçleştirse ve kimi zaman işlerini engellese de, eğitimini matematik ve finans üzerine alır. 1857'de Londra'da babasının yanında bankacılığa adım atar. Yalnız derhal akabinde yaşamının merkezini oluşturacak new york'a döner. Kurma, birleştirme ve güçlendirme mevzusunda doğuştan gelen kabiliyeti, Anthony J. Drexel'in katkısıyla daha da güçlenir ve Drexel'in dünyadan göçüp gitmesinin arkasından 1895'te J.P. Morgan & Co. olarak şekillenir. Averaj beş yıl sonrasında artık dünyanın sayılı finans şirketinden biridir. Yalnız J.P.'nin olağan dışı öyküsü parasının miktarıyla ölçülmez. Oluşturmak, birleştirmek ve büyütmek için yaratılmıştır. 1893 finansal krizini hazineyi Rothshields'in altın varlığıyla güçlendirerek çözer. Arkasından çeliğe yönelir, mevcut küçük kömür işletmeleri ve demir çelik firmalarını U.S. Steel altında birleştirir, doğurduğu şey dünyanın ilk milyar dolarlık şirketidir. Buna dayanarak demir yolları, köprüler ve gemiler hayata geçirmeye adım atar, başardığı şey çelik endüstrisinin üçte ikisinin kapitalizasyonu anlama gelir.

Her şeyi toplayan, müzeler, kulüpler kuran alışılmadık bir yaşam

1907 banka dolandırıcılığının doruğa ulaşmış olduğu senedir, derin bir finansal kriz kapıdadır. J.P. duruma müdahil olur, dünya genelinde bir krizi tek başına durdurur. Yoğun ikna trafiği başarı bulur, benzer sorunların tekrardan yaşanmaması için bu kez Federal Biriki Sistemi oluşturulur. Bir taraftan kriz çözmekte, bir taraftan yeni yatırımları sürdürmektedir. New York Metrosu kurulmakta, elektrik hatları döşenmektedir (New York'un ilk asansörü de onun evindedir). New York Times'ın kurulmasına öncülük eder, beri taraftan telefon ve telgraf kablolarıyla ABD'yı bir baştan bir başa örer. Dedim ya adeta oluşturmak için yaratılmıştır, General Electric, ATT, çimento fabrikaları aklınıza gelen ne var ise onun tarafınca tasarlanmıştır. Bir tek iki girişiminde sorun yaşar; biri, döşenecek kablolara rağmen “elektriği kablosuz da taşıyabileceğini” söyleyen Tesla'dır, desteğini keser. Diğeri ise ilk seferinde batan Titanic'in sahibi White Yıldız transatlantik hattıdır. Battığında aslen gemideki yeri çoktan hazırdır, J.P. o sırada Fransa'da, rahatlamak için sülfürlü kaplıcadadır.

Beri yanda bir koleksiyon tutkunudur; taştan, sanat eserine, ne var ise toplar durur. Bugün şehrinin simgesi olan Metropolitan Sanat Müzesi, Ulusal Tarih Müzesi, Şehir Kulübü ya da kıymetli taşlarla ilgili olan daha küçükleri, hepsinin kuruluşunu J.P. sağlar. Harvard'ın bilhassa tıp kısmına büyük destekte bulunur. Sözün aslı, J.P. “ABD'yı icra eden adam” olur.

“Paracı idealizmin” artık unutulmuş abidesi

Tüm bu biçim şeyleri niçin anlattım, J.P. 31 Mart 1913'te ölür, şu demek oluyor ki üç gün öncesi onun ölümünün 100. yıl dönümüdür. Bugün finans alanında ABD'ya enerjisini veren adam, ülkesinde asla ve katta hatırlanmamıştır. Oysa New York Metrosu'nun çelik tutunma kolları, New York Times'ın sayfaları ve Brooklyn Köprüsü'nde onun siluetinin izleri durur. Birleştire birleştire genişlettiği patikalar, bugün asla durmayan bir endüstrinin otobanlarına dönüştü. Topraklarında asla duman görmeden iki dünya savaşı geçiren ülkesi, onun “paracı idealizminden” çoktan uzaklaştı, “sömürgeci buyuruculuk” aslen asla gerçekleşmemesi gereksinim duyulan bir düştü. Şu sebeple unutmakla cezalandırılmanın bedeli fazlaca ağırdır, sistem ne kadar sağlam olsa da, paraya tapanlar duvar şeklinde sağırdır. Kim bilir bundandır, Wall Street bugün de yeni krizlere hamile, yeni bir J.P. çıkartamamak bu dünya görüşünün kaçınılmaz kaderi olarak hatırlanacaktır.

Benzer Yazılar